Mit der Steuerreform 2009 wurde dieser Freibetrag in Gewinnfreibetrag umbenannt und ausgedehnt. Alle natürlichen Personen mit betrieblichen Einkunftsarten (Land- und Forstwirtschaft,Gewerbebetrieb, Selbständige Arbeit) kommen in den Genuss des Freibetrages unabhängig davon, ob sie ihren Gewinn mittels Einnahmen-Ausgaben-Rechnung oder Bilanzierung ermitteln.

Der Gewinnfreibetrag kann nur geltend gemacht werden, wenn:

- der Gewinn aus einer betrieblichen Einkunftsart stammt und einer natürlichen Person zufließt

- der Gewinnfreibetrag im gleichen Kalenderjahr in die entsprechenden Wertpapiere investiert wird

- der Freibetrag in der Steuererklärung ausgewiesen und in einer Beilage aufgegliedert ist.

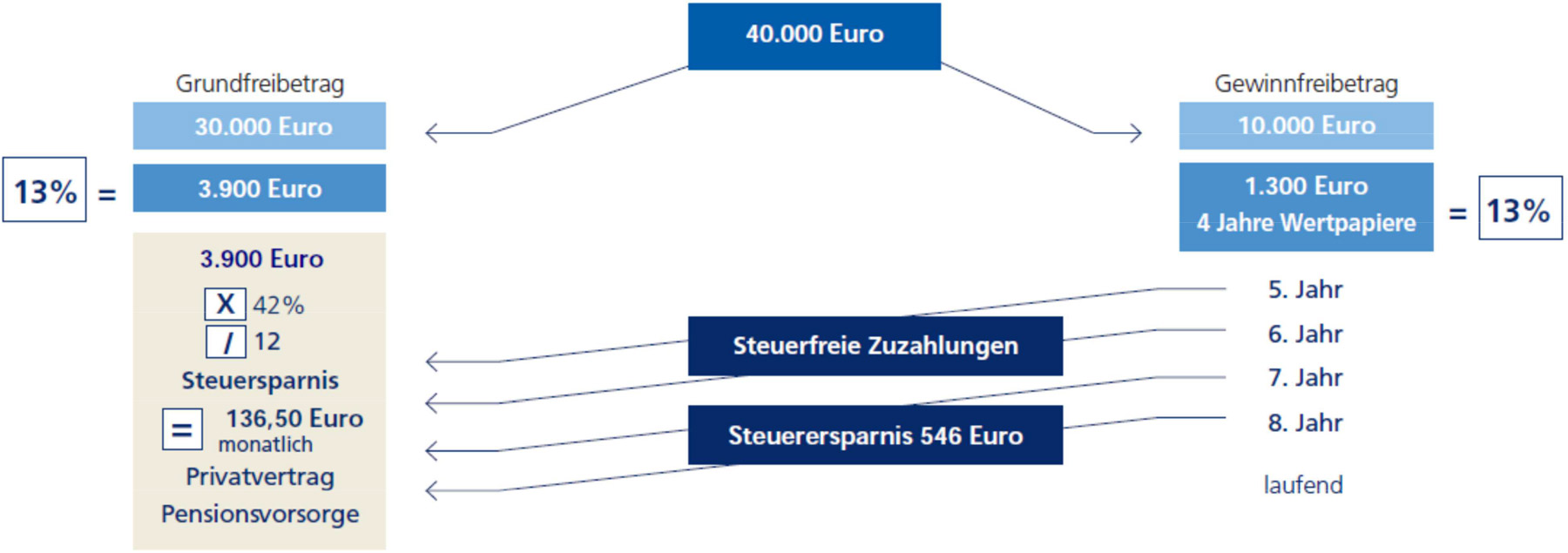

Nebst den steuerlichen Aspekten bietet Ihnen diese Lösung erhebliche Vorteile. Die Vorsorge erfolgt über ein Versicherungsmodell Ihrer Wahl. Dieses wird mit der laufenden Steuergutschrift aus dem Grundfreibetrag finanziert. Die Höhe eventueller Zuzahlungen aus dem Gewinnfreibetrag bestimmen Sie zu einem späteren Zeitpunkt. Eine innovative „Pensionszusage für Selbständige“, um Ihnen als UnternehmerIn mit betrieblich veranlassten Steuerfreibeträgen den Aufbau einer privaten Alters- und Risikovorsorge zu ermöglichen.

Ihr großer Vorteil

Es werden mit dieser Vorsorge betrieblich veranlasste Freibeträge zweckgebunden in die private Altersvorsorge investiert. Damit schaffen Sie eine Pensionszusage für EinzelunternehmerInnen und PersonengesellschafterInnen.

Sprechen Sie mit uns,

wir beraten Sie gerne persönlich.